【內容提要】 隨著中美戰略競爭加劇,美國意圖重組全球半導體產業鏈,以減少產業對華依賴,并限制中國科技的發展。由于韓國是美國同盟中電子信息科技發展水平最高的國家,韓國的政策選擇將影響美國全球半導體戰略。本文借用“非對稱依賴”的概念,提出分析三邊關系下國家間非對稱依賴程度的框架。在兩個大國競爭的背景下,中等國家對某一大國的非對稱依賴程度,取決于另一大國能否提供替代方案。韓國半導體產業在芯片設計軟件、知識產權核、制造設備等領域高度依賴于美國,而中國難以在高端設備和技術方面提供替代方案,因此,韓國對美國的非對稱依賴程度高。另一方面,韓國半導體產業雖依賴中國市場和原材料,但美國及其盟友一定程度上具備提供替代方案的潛力,韓國對中國的非對稱依賴程度有限。在中美科技競爭的背景下,韓國對大國的非對稱依賴導致其短期內陷入兩難;為了避免長期的戰略脆弱性,韓國已有意推動產業漸進式對華脫鉤。同時,韓國也期望通過深化與美國的產業合作,加強與美國的戰略關系,擴大自身在全球產業鏈中的作用。

【關鍵詞】 美韓關系;中韓關系;中美科技競爭;半導體產業鏈;非對稱依賴

【作者簡介】 趙懿黑,上海社會科學院國際問題研究所助理研究員

一、問題的引出

隨著中國國家力量快速增長,美國已將中國定義為戰略競爭對象。“內部制衡”(internal balance)是美國應對中國崛起的首要戰略。為了確保國家力量的優勢,美國與中國競爭的核心領域之一是科技。2020 年 5 月 21 日,美國參議院提出“無盡前沿法案”,強調美國的經濟繁榮得益于美國科技創新的領導地位,“而該領導地位正在被他國挑戰”。半導體是所有經濟體必須確保的戰略資源,中美科技競爭的核心就是芯片戰。

由于美國難以單獨壟斷關鍵技術的供應、販賣等全部過程,美國的對華打壓戰略需要同盟的支持。韓國不僅是美國的重要同盟,也是美國同盟中信息與通信技術(information and communications technology,以下簡稱為 ICT)發展程度最高的國家之一。韓國被稱為美國“華為限制作戰的關鍵”。具體而言,在美國針對中國進行全球半導體產業鏈重組時,韓國在以下幾方面起到關鍵作用。首先,由于韓國三星是世界可以生產 5 納米和 7 納米芯片的僅有的兩家公司之一,美國需要韓國的配合,以防止半導體核心技術流向中國;其次,由于韓國是全球半導體產品的重要“應用者”之一,美國需要聯合韓國共同搶占領先技術及相關標準;最后,美國需要韓國的合作,以減少芯片分裝和芯片制造等產業鏈關鍵環節的對華依賴程度。因此,分析美國重組全球半導體產業鏈背景下韓國的政策選擇,有助于了解中美科技競爭的前景。

既有研究指出,由于韓國處于“安全上依賴美國,經濟上依賴中國”的困境,韓國難以完全倒向美國;也有觀點認為,安全利益比經濟利益重要,因此,韓國很可能犧牲經濟利益而選擇戰略利益,最終完全倒向美方。因此,對于韓國會在中美間如何選擇、中韓經濟關系將如何影響韓國的政策選擇等問題,有待進一步探討。

本文借用“非對稱依賴”(asymmetric dependence)的概念,提出分析三邊關系下“非對稱依賴”關系的框架,即分析在兩個大國競爭的背景下中等國家與大國依賴關系的框架。中等國家對大國的“非對稱依賴”程度影響中等國家的政策選擇;而在大國競爭的背景下,中等國家對特定大國的“非對稱依賴”程度受到另一大國產業能力的影響。

二、分析框架——三邊關系下的非對稱依賴

國家之間的經濟關系往往是“相互依賴”(interdependence)的,即會受到其他國家政策的影響。“非對稱依賴”是指一國為應對外部事件做出政策調整而付出的代價大于另一國。“非對稱依賴”關系是國家權力的來源。對于經濟“非對稱依賴”的兩國,如果一國找到替代方案需要付出的代價更大或者難以找到替代方案,那么該國“非對稱依賴”程度更高,另一國則對該國具有更大的戰略影響力。換言之,“非對稱依賴”關系中依賴程度較小的國家,可以利用這種關系,通過威脅中斷經濟關系向對方施壓。

通過評估特定國家核心產業的“非對稱依賴”程度,可以了解該國經濟對另一國家的整體依賴情況。對于中等國家而言,更是如此。由于人口、資源的局限性,中等國家往往采取“小而精的模式”,將其資源投入特定產業,這導致中等國家的經濟發展往往依賴于某一核心產業。例如,韓國的核心產業是電子信息通信,新加坡驅動經濟發展的主要來源是電子與精密工程,澳大利亞的則是資源依賴型產業。中等國家的核心產業對另一國家 A 的“非對稱依賴”程度高,意味著當國家 A 對其施壓時,該中等國家需付出巨大的經濟代價。這種情況下,國家 A 對該中等國家的戰略影響力大,或者說該中等國家的戰略脆弱性高。

在兩個大國競爭的背景下——大國 A 與大國 B 競爭時,中等國家對某一大國的“非對稱依賴”程度,受到另一大國產業能力的影響。中等國家對大國 A 的“非對稱依賴”程度取決于當大國 A 對其施壓時,另一大國 B 能否提供替代方案。這是因為,當大國A 拒絕與中等國家進行產業合作時,如果大國 B 可以為其提供替代方案,那么中等國家需付出的代價較小。同理,中等國家對大國 B 的“非對稱依賴”程度,取決于大國A 能否為其提供替代方案。

由于國家實力的差距,中等國家往往處于同時依賴于兩個大國的情況。短期內,這將導致兩個大國對中等國家均具有一定程度的戰略影響力。但長期來看,如果某一大國——大國 A——能在另一大國——大國 B——施壓的情況下提供替代方案,即中等國家的核心產業對大國 B 的“非對稱依賴”程度低,那么大國 B 對中等國家的戰略影響力有限。

在兩個大國競爭的背景下,中等國家的政策選擇同時取決于其核心產業對兩個大國的“非對稱依賴”程度。如果中等國家僅對某一大國的“非對稱依賴”程度高,且中等國家“非對稱依賴”程度高的大國與其安全依賴的大國為同一國家,那么該國將選擇加強與該大國的合作,并將有意削弱與另一大國的產業合作,以避免長期的戰略脆弱性。如果中等國家對兩個大國的“非對稱依賴”程度均高,或者當中等國家“非對稱依賴”程度高的大國與其安全依賴的大國為不同國家時,那么該中等國家將長期采取拒絕選邊、兩邊站隊的政策。

三、韓國半導體產業對中美的非對稱依賴程度及戰略脆弱性

半導體產業一直是韓國經濟增長的主要源動力。近 10 年來,韓國 ICT 產業占其每年 GDP 的 25%~30% 左右。韓國半導體產業的技術優勢也直接提高了韓國的國際地位。例如,2021 年 6 月 18 日,韓國科學革新部部長李京洙稱,“我們國家之所以能夠在美韓高峰會談和G7這樣的國際舞臺的中心,是因為我們擁有重要的戰略技術”。可以說,半導體領域是韓國的核心產業,而韓國半導體產業對大國的非對稱依賴導致其具有戰略脆弱性。

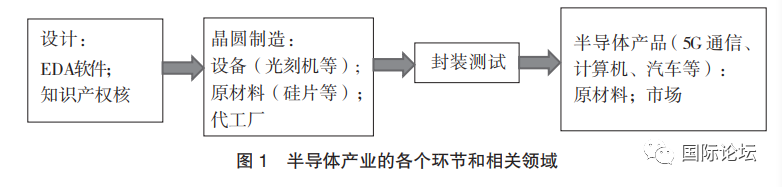

全球半導體產業鏈涉及多個環節和多個領域,韓國在多個環節和領域依賴其他國家。如圖 1 所示,芯片的生產過程主要包括設計、晶圓制造、封裝測試三大環節,每個環節基本都需要不同的設備、軟件以及原材料。晶圓制造是芯片生產的核心過程,主要由代工廠根據設計圖形成模版,并通過多次重復運用摻雜、沉積、光刻等工藝,在晶圓上實現高集成度的電路;之后則會進行芯片封裝和測試。成品芯片會應用在 5G通信、計算機、汽車、太空、人工智能等各個領域。韓國半導體產業的核心領域為晶圓代工和封裝測試。韓國的芯片產業不僅依賴于芯片設計環節所需的軟件、知識產權核(intellectual property core)以及制造環節所需設備和原材料,也依賴于半導體產品所需的原材料及市場。

(一)韓國半導體產業對美國的非對稱依賴程度

韓國半導體產業對美國的非對稱依賴主要體現在芯片設計軟件、知識產權核、制造設備方面。韓國的芯片代工產業很大程度依賴于美國主導的國際市場提供知識產權和相關軟件及硬件設備。具體而言,第一,韓國依賴于美國及英國企業提供芯片設計所需的電子設計自動化軟件(electronic design automation,簡稱 EDA)以及知識產權核。電子設計自動化軟件由美國新思科技(Synopsys)、楷登電子(Cadence),以及明導(Mentor Graphics)主導。這三家公司在全球市場的占有率分別為 32.9%、22.9%、10.2%。而知識產權核主要由楷登電子、新思科技以及英國的安謀科技(ARM Holdings)提供。可以說,芯片設計環節最主要的兩大部分,設計軟件和知識產權核,韓國均高度依賴于英美企業。

第二,晶圓制造的相關設備也被美國及其盟友高度壟斷。晶圓制造中最重要的設備光刻機由荷蘭和日本公司高度壟斷。全球光刻機的出貨量高度集中在阿斯麥(ASML)、尼康和佳能,這三家公司 2020 年全球銷售額占比分別是:91%、3%、6%。其中最先進的光刻機技術被阿斯麥壟斷,阿斯麥在紫外線(EUV)光刻機領域的市場占有率高達 100%。此外,美國和日本企業還高度壟斷了離子注入(ion implanter)、離子研磨(ion milling)、先進過程控制(APC)、沉積(deposition)和化學機械拋光(CMP)等設備的技術。代表性企業有美國應用材料(Applied Materials)、泛林集團(Lam Research)、凱克斯(Kayex)、日本磁性流體技術(Ferrotec)等。

近年來,由于中國半導體產業的高速發展,中國已經在產業鏈的部分領域,尤其是制造設備方面,具備了一定程度的替代能力。首先,刻蝕設備方面,中微、北方華創的部分技術已達到國際一流水平。中微公司已實現 7 納米制程介質刻蝕設備的量產,且已開始與龍頭代工公司共同研發 5 納米制程的介質刻蝕設備。硅刻蝕設備方面,北方華創已進入 14 納米生產線的驗證階段。實際上,刻蝕機是目前中國最具優勢的半導體設備領域。其次,LED 芯片生產設備方面,中微半導體的金屬有機物化學氣相沉積技術(Metal Organic Chemical Vapor Deposition)打破了美國維易科(Veeco)和德國愛思強(AIXTRON)的壟斷局面,實現了一定程度的國產化替代。再次,去膠設備方面,屹唐半導體的市場占有率已到達全球第一,且已實現 90 納米到 5 納米邏輯芯片、1y 到 2x 納米系列存儲芯片以及 32 層到 128 層 3D 閃存芯片制造中若干關鍵步驟的大規模量產。此外,盛美上海、芯源微的清洗設備、芯源微的涂膠顯影設備、華海清科的化學機械拋光設備、屹唐半導體及北方華創立式爐及臥式爐的熱處理設備、萬業企業及中科信的離子注入機,都一定程度實現了國產化替代。

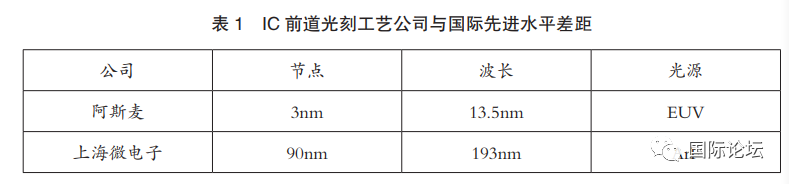

但是,在光刻機等高端設備領域,中國難以提供可替代方案。目前,全球最先進的 IC 前道光刻機是阿斯麥的紫外線光刻機,最小可以實現 7 納米的制程,并采用13.5 納米光源;而中國具有最先進光刻設備技術的是上海微電子,其技術節點為 90納米,且多以激光成像技術為主,客觀上與國際先進水平存在較大差距(見表 1)。即使在高端光刻機領域排名第二、第三的佳能和尼康都難以與阿斯麥競爭,逐漸退出了高端光刻機的研發與銷售,將其業務重點集中于中低端光刻機。

由于中國仍然難以在半導體產業的高端設備和技術領域提供替代方案,韓國對美國的非對稱依賴程度高。正如韓國半導體工學會副會長、弘益大學柳在熙教授指出的:“由于美國對技術和知識產權,以及設計軟件和主要生產設備擁有最多的控制權,我們別無選擇,只能專注于以美國為首的半導體聯盟”。亞洲大學金興奎教授也指出,“美國幾乎主導高端技術和裝備的供應,且中國并未具備韓國所需要的產業技術”。

(二)韓國半導體產業對中國的非對稱依賴程度

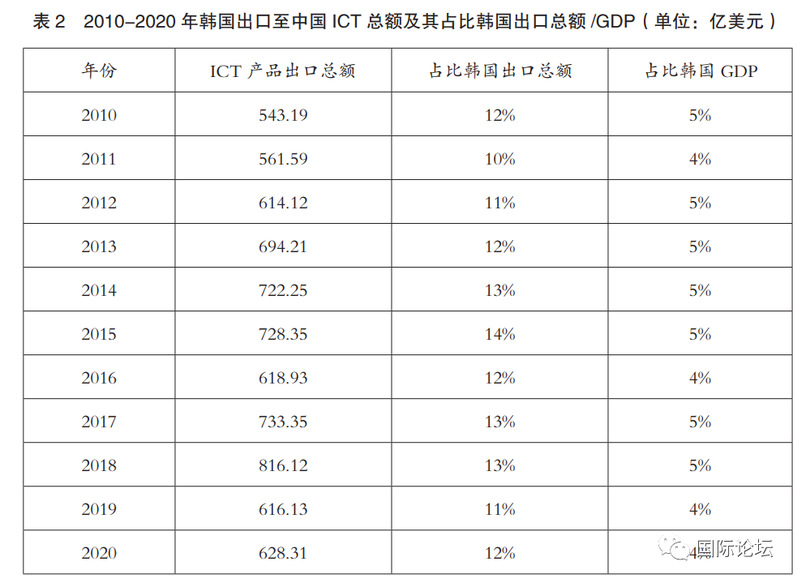

韓國半導體產業對中國的非對稱依賴主要體現在對中國市場及原材料的需求。首先,市場方面,韓國半導體產業高度依賴于對中國的出口。2022 年韓國對中國半導體出口額達到 795 億美元,占韓國半導體產業出口總額的 34% 以上。韓國經濟尤其依賴于出口至中國的半導體及 ICT 產品。如表 2 所示,2015~2020 年韓國出口至中國的ICT 產品占韓國出口總額的 11%~14%,占韓國 GDP 的 4%~5%。

但值得注意的是,韓國半導體產業的在華市場在不斷縮小。據韓國“全國經濟人聯合會”的統計,2020 年韓國對中國存儲芯片的出口額為 283 億 7 千萬美元,對比2018 年的 400 億美元減少了 29.1%。韓國智能手機的在華市場份額也從 2015 年的7.6% 下降到 2019 年的低于 1%。2018 年起三星智能手機在中國的市場份額跌落至1%;而三星在全球智能手機的市場份額一直維持在 20% 上下,為全球銷量第一或第二的公司。

韓國在華市場份額的不斷減小是多方面原因導致的。其中,中國半導體產業的快速發展以及中韓產品的同質性高是主要原因。以半導體產業鏈的各個環節來看,韓國在全球市場份額占比最大的三個環節分別是芯片封裝設備、芯片制造、芯片封裝,占比分別是 9%、22%、13%;而中國半導體產業發展最快的也是這三個環節,全球市場份額占比分別是 9%、7%、14%。以芯片種類來看,韓國半導體產業最具優勢的領域之一為存儲芯片制造,韓國存儲芯片制造占全球市場份額的 46%。而中國的存儲芯片制造也在高速發展,目前全球市場份額已達到了 8%。3 隨著中國半導體產業的發展,韓國產品在中國市場的競爭力將越來越弱。尤其考慮到中國巨大的成本優勢和價格優勢,韓國企業將越來越難以拓展中國市場。

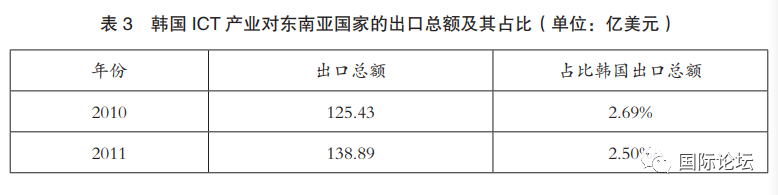

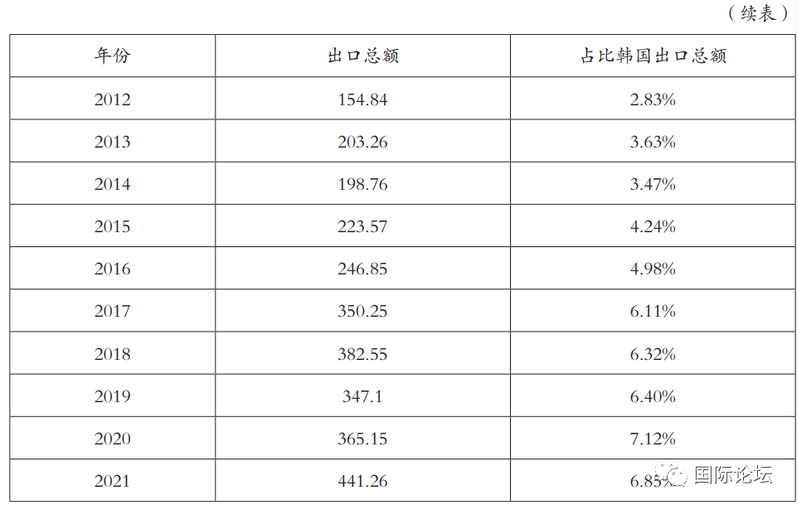

實際上,韓國的半導體產業已逐漸將東南亞國家作為出口市場。如表 3 所示,2021 年韓國 ICT 產業對東南亞國家出口總額為 441.26 億美元;韓國 ICT 產業對東南亞國家的出口總額在韓國出口總額的占比已從 2.5% 增至 7% 左右。

其次,韓國半導體產業另一個高度依賴于中國的方面是半導體產品所需的原材料。韓國對華進口依賴度超過 80% 的物品高達 1850 個,其中半導體產品廣泛需要的氧化鎢 94.7% 從中國進口,鋰電池核心材料氫氧化鋰的 83.5%、輕量化汽車及飛機部件所必需的鎂錠 100% 也依賴于中國進口。

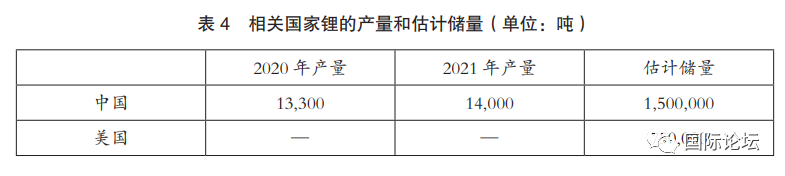

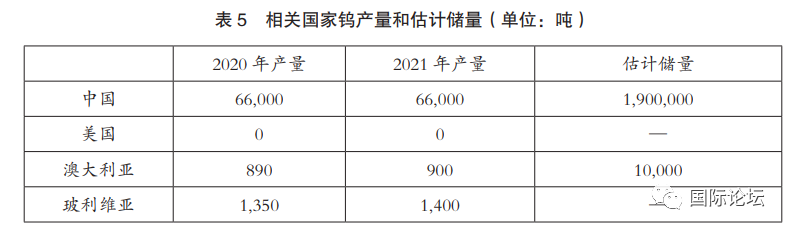

但實際上,半導體原材料方面,美國及其盟友并不缺乏替代能力。目前,由于中國產業能力強且能源儲量充足,中國氫氧化鋰和氧化鎢的出口量巨大。但鋰和鎢的分布不僅限于中國,如表 4 和表 5 所示,美國、澳大利亞等國家鋰和鎢的儲量充足,也具有相關產業的能力。

綜上,韓國半導體產業雖高度依賴于中國市場和原材料,但美國和其盟友并非完全不具備替代方案。隨著中國自身半導體產業的崛起,中韓兩國產業結構的相似性增加,韓國半導體產業對中國市場的依賴程度呈減少趨勢,韓國已逐漸轉向將東南亞國家作為出口市場。同樣,原材料方面,美國、澳大利亞等國家也具有潛在的替代能力。因此,可以說,長期來看,韓國半導體產業對中國的非對稱依賴程度有限。

四、美國重組半導體產業鏈背景下韓國的政策選擇及前景

目前,由于韓國半導體產業同時依賴中美兩國,韓國陷入了“兩難”。但長期來看,中美持續競爭的背景下,韓國產業對一國的依賴程度還需考慮另一國能否提供替代方案。基于三邊關系下非對稱依賴程度的分析框架,韓國半導體產業對中國市場和原材料的非對稱依賴程度有限,而對美國及其盟友的技術和設備的非對稱依賴程度高。這導致美國對韓國具有極強的戰略影響力。

不僅如此,韓國還不得不顧及美國為其提供的安全保障及戰略利益,在安全方面韓國對美國也處于非對稱依賴的關系。韓國一直以來都擔心美國會減少對韓國的同盟承諾。金興奎稱,“韓國政府一直存在被(美國)拋棄的擔心”。即便美國采取極端措施取消美韓同盟的可能性非常小,但美國可通過減少駐韓美軍數量、削弱同盟承諾等措施,降低韓國周邊環境的安全程度。實際上,美國也確實有意通過減少戰略支援的方式強迫韓國配合美國的政策。美國曾警告韓國,如果韓國繼續使用華為的 5G設備,美國將不會與韓國進行信息共享,并難以提供針對朝鮮的安全援助。2019 年5 月美國頒布禁令后,美國駐韓國大使哈里斯(Harry Harris)表示,如果韓國繼續使用華為設備,美國可能不愿意與韓國分享敏感信息。美國“2021 財年國防授權法案”中,包含了國防部應重新考慮是否向使用華為和中興 5G 技術的國家派駐軍隊和提供軍事裝備的條款。美國還曾通過提供戰略利益以換取韓國在半導體政策上的配合。例如,2021 年 5 月美韓峰會上,美國為換取文在寅政府對其半導體政策的支持,包括“謹慎審查關鍵科技領域的外國投資和合作”、加強供應鏈合作以“提高核心產業供給網的恢復能力”、擴大在美投資等,同意與韓國建立“KORUS 全球疫苗伙伴”計劃,并支持文在寅政府的對朝政策。

在中美持續科技競爭,美國不斷要求韓國參與全球半導體產業鏈重組的背景下,韓國的政策選擇可以概括為以下三方面。第一,由于韓國半導體產業對美國的非對稱依賴程度高,且美國也是韓國安全依賴的主要對象,韓國有意配合美國的全球半導體戰略。一方面,韓國在經濟和安全方面對美國的非對稱依賴限制其政策選擇;另一方面,韓國也期望通過深化與美國的產業及經濟合作,加強與美國的戰略關系。例如,尹錫悅上臺后,有意通過加強科技、產業鏈等領域的合作加強美韓同盟關系。尹錫悅政府提出與美國建立“更高水平的全面戰略同盟”,并同意加入“芯片四方聯盟”(Chip 4),與美、日、中國臺灣共同構建從芯片設計、生產到供應的戰略同盟。此外,韓國還期待通過加強與美國合作,擴大韓國在全球產業鏈的作用。韓國共同民主黨半導體特別委員會委員長卞在一在美韓高峰會談后聲稱,與美國的半導體合作,將“使韓國半導體產業在國際供給網擴張中起到關鍵作用”。浦項經營研究院的報告甚至指出,在美國重組半導體供給網的背景下,韓國可能獲得“以韓國生產代替中國生產”的機會。

為了加強產業鏈合作,美韓升級了半導體領域的對話機制。2021 年 11 月 2 日,美韓雙方決定將“韓美產業合作對話”升格為部長級對話,覆蓋領域也擴大至半導體、汽車等產業,以探討人才培養、雙邊投資、第三方市場等不同方面的合作方案。2021年 9 月 14 日,韓國產業通商資源部通商交涉室室長呂翰九向美國提出,在美韓 FTA共同委員會下設立討論供應鏈等問題的對話渠道,以通過密切對話解決半導體、新能源、電池等產業合作問題。

具體而言,韓國已在以下三方面配合美國進行半導體產業鏈重建。首先,韓國配合美國禁止對中國半導體生產提供幫助的要求。2020 年 5 月,美國修改了《出口管制條例》中的“總體禁令三(外國制造直接產品)及實體清單”,要求第三國公司利用美國技術及軟件設計制造華為產品,需要美國商務部的審核。該條款阻止韓國企業生產華為委托的半導體產品。對此,三星電子和 LG U+ 中斷了向華為供應顯示屏、存儲芯片、內存芯片等零件。不僅如此,韓國也配合美國加強了“審查關鍵科技領域的外國投資和合作”。SK 海力士原計劃在無錫工廠引入阿斯麥的紫外線光刻機,以提高第4 代 10 納米級 DRAM 存儲芯片的量產穩定性,但由于美方反對,SK 海力士最終放棄了該計劃。

其次,美韓加強了半導體尖端技術和標準合作,以共同搶占半導體領域優勢。2020年 12 月,韓國科學技術信息通信部和美國白宮科學技術政策室共同舉辦了“第十屆美韓科學技術共同委員會”,全方位討論了兩國 ICT 領域的合作。2021 年 6 月 23 日,美國國家科學基金會與韓國信息通信規劃與評估研究所簽署 6G 聯合研究合作諒解備忘錄,計劃通過美韓聯合研究,占據 6G 核心技術并搶占 6G 國際標準。2021 年,韓國產業通商資源部國家技術標準院與美國國家標準協會(ANSI)就“美韓標準合作對話”(S-Dialogue)簽訂了諒解備忘錄執行計劃;12月2日,舉行了首次“美韓標準合作對話”,并同意將此前的標準合作關系發展為尖端技術領域的“戰略標準合作伙伴關系”。

最后,韓國增加在美國本土的半導體制造產業,以助美國減少產業鏈制造環節對中國的依賴。2021 年 4 月 12 日,拜登和三星電子等 19 個半導體 / 汽車企業共同在白宮進行會議,會中,拜登要求這些企業擴大在美投資。隨后,5 月 21 日文在寅訪美期間,韓國承諾在美國實施 170 億美元的投資計劃,建設半導體代工廠。11 月,三星電子宣布在美國得克薩斯州泰勒市建設新的代工工廠。這是三星在美國進行的最大規模的投資。由于韓國企業在芯片制造和電池領域的投資,美國成為 2021 年韓國的最大投資對象國,投資額達到 275.9 億美元,升幅為 81.8%。

第二,由于韓國半導體產業對中國的非對稱依賴具備替代方案,而韓國安全依賴的主要對象也并非是中國,為了減少長期的戰略脆弱性,韓國有意推進半導體產業的“漸進式對華脫鉤”。此前,韓國普遍認為中國的經濟發展能為韓國帶來經濟機會。2015年的輿論調查顯示,54.8% 的韓國受訪者認為經濟合作的首選國家是中國,21.5% 的人認為是美國。但近年來,韓國已普遍認為對華經濟依賴導致韓國戰略脆弱性,極力想避免“經濟伙伴和安全伙伴不是同一國家”的困境。韓國輿論、學者不斷強調,由于韓國“安美經中”的范式,當韓國“在戰略上傾向美國時,會面臨比薩德事件更嚴重的報復”,這將導致韓國經濟受到巨大沖擊;因此,韓國需要擺脫夾在中美之間的困境。2022 年的輿論調查顯示,韓國受訪者中僅 4.3% 認為在經濟領域需要同朝鮮、中國、俄羅斯合作,68% 的人認為需要同美國、日本合作。

為了削弱對華經濟依賴,韓國開始強調經濟多元化。無論是文在寅時期的“新南方政策”還是尹錫悅政府提出的“印太戰略”,都有意與越南等東南亞國家發展經濟關系,加強韓國與這些國家的合作。韓國企業也在努力減少對中國的依賴,三星、起亞和現代汽車都在縮減對中國的投資。近年來,韓國對華投資總額總體上呈下降趨勢:2016 年為 2164 億美元,2017 年為 1382 億美元,2018 年為 1430 億美元,2019 年為 1369 億美元,2020 年為 1099 億美元,2021 年為 1280 億美元。韓國企業也在逐漸減少在中國的生產線。例如,2018 年至 2020 年三星電子先后關閉了在天津、深圳、惠州、蘇州的四家智能手機及電腦裝配工廠。三星電子發布的《可持續經營報告》顯示,截至 2021 年底,三星中國法人雇員總人數約為 1.78 萬人,較 2016 年(4.50 萬人)大致減少了 60%。

第三,面對大國競爭,韓國更加需要發展半導體產業,以提高國際影響力;同時,韓國有意加強產業自主,以減少戰略脆弱性。韓國一直以中等強國自居,期望在地區及國際上發揮影響力。尤其在中美博弈加強的背景下,韓國擔心被迫卷入大國紛爭,期望擴大自身戰略空間。因此,韓國需不斷推動半導體產業的發展,以提高其經濟力量以及國際影響力。2021 年 5 月,韓國政府提出“K—半導體戰略”,計劃至 2030年在韓國構建起全球最大規模的集半導體材料、零部件、設備、設計、生產等為一體的產業帶——“K—半導體產業帶”。韓國政府有意通過提供稅收優惠政策、擴大科研開發預算等方式,重點扶持半導體產業。例如,2022 年 7 月 21 日,韓國公布“半導體超級強國戰略”,決定大幅提高對半導體研發和設備投資的稅收優惠,以引導企業到 2026 年完成半導體產業 340 萬億韓元(約合人民幣 1.75 億元)投資。

實際上,韓國的自主戰略很可能反而加劇其對大國的依賴。韓國的半導體產業依賴于與大國的合作。無論是尖端技術的研發和人才培養,還是相關標準的推廣,韓國都需要與大國的合作。產業鏈的各個環節,從設計、制作到出口,也都依賴大國。韓國越強調戰略自主,則越需要發展半導體產業,以增加國家力量并確保國際影響力;而韓國越發展半導體產業,則越會加強對大國的依賴。可以說,韓國陷入了“越強調自主,越依賴大國”的困境。

韓國對中國經濟依賴程度削弱也將影響地區秩序。隨著韓國對中國經濟脫鉤,韓國不僅在軍事上嵌入以美國為首的體系,在經濟領域也納入以美國為中心的體系,這將導致地區格局“冷戰化”加劇。以韓國為代表的地區中等國家,往往有著與大國不同的戰略目的,即期望維持地區穩定及和平。隨著韓國倒向特定國家,中等國家穩定大國關系的作用也將消失,地區對立結構也隨之加劇。

未來,美國會持續加強對華科技打壓,并不斷對韓國施壓要求其參與。面對這一境況,中國不僅需要加強對朝鮮核問題等地區事務的戰略影響力,還需謹防韓國與中國經濟的“漸進式脫鉤”。中國需采取措施,持續加強與韓國的產業合作。在目前中國難以替代美國提供半導體核心技術的情況下,韓國最需要從中國獲取的仍是市場。中國應采取“經濟利益讓渡戰略利益”,增加韓國產品的市場份額,持續加強與韓國的產業合作。在中國產業高速發展以及中韓經濟互補性持續削弱的情況下,可通過高附加值產品差異化、提升中國服務業市場開放程度等手段,加強兩國合作。同時,中國應維護開放性的國際經濟和政治秩序,持續吸引周邊國家對華經濟合作。